点评

■ 事件: 2025年10月30日,公司发布2025年三季报。2025年前三季度公司实现营业收入385.77亿元,同比增长18.45%;归母净利润48.55亿元,同比增长8.43%;扣非归母净利润46.39亿元,同比增长7.04%。单2025年第三季度,公司实现营业收入143.33亿元,同比增长16.65%;归母净利润19.03亿元,同比增长7.81%;扣非归母净利润18.34亿元,同比增长7.17%。

■ 2025年第三季度公司净利率提升至14.11%,费用率持续压降。2025年前三季度公司毛利率、净利率分别为26.47%、13.34%,2025年第三季度公司毛利率、净利率分别为26.50%、14.11%,公司2025年第三季度毛利率、净利率较2025年上半年均持续提升。2025年前三季度公司销售费用率、管理费用率、研发费用率、财务费用率分别为3.91%、2.49%、5.98%、-0.41%,2024年前三季度同期分别为4.61%、2.77%、6.50%、-0.71%,2025年前三季度公司销售费用率、管理费用率、研发费用率均有所压降。

■ 2025年第三季度公司存货金额持续增长。2025年前三季度公司存货金额增长至159.37亿元,较2024年前三季度、2025年上半年的127.83亿元、142.16亿元均呈持续提升态势,对公司后续业务增长提供较好支撑。

■ 强化新领域部署,2025年上半年公司新兴业务同比增长近40%。公司深化新型储能研究,提出具有南瑞特色的“4S储能”方案;自主研制高压4500V/3000A IGBT实现小批量应用,自主中压IGBT在新能源发电行业交付应用10万只;成功发布宽温大负载新型配网带电作业机器人,实用化水平持续提升;开展PLC交通领域适应性开发,在轨交项目成功应用;自主可控DCS系统首次在化工行业顺利投运;绝缘、防火等电力新材料初步实现产业化应用。25H1公司新兴业务收入同比增加38.65%。

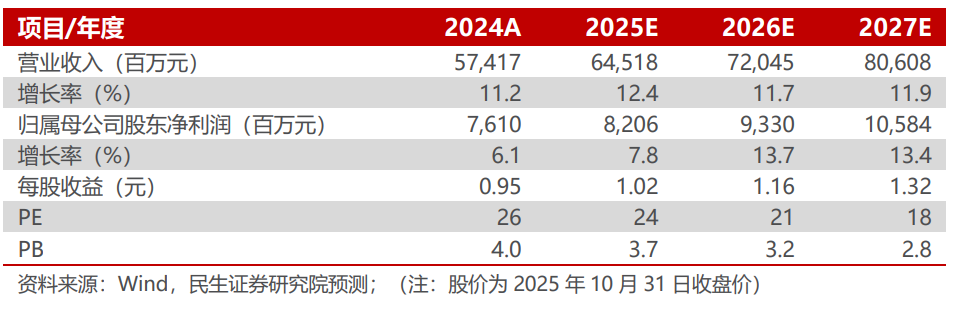

■ 投资建议:我们预计公司 2025-2027 年营收分别为645.18、720.45、806.08亿元,对应增速分别为12.4%、11.7%、11.9%;归母净利润分别为82.06、93.30、105.84亿元,对应增速分别为7.8%、13.7%、13.4%,以10月31日收盘价为基准,对应2025-2027年PE为24X、21X、18X,公司是国内电力设备龙头企业,技术实力领先,维持“推荐”评级。

■ 风险提示:电网投资不及预期风险,新产品新市场拓展不及预期风险,原材料价格大幅波动风险等。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

研究报告信息

证券研究报告:

国电南瑞(600406.SH)2025年三季报点评:业绩稳步增长,费用率持续压降【民生电新】

对外发布时间:2025年11月2日

报告撰写:

邓永康 SAC编号S0100521100006

李佳 SAC编号S0100523120002

许浚哲 SAC编号S0100123020010

]article_adlist-->

]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

浙江配资门户网提示:文章来自网络,不代表本站观点。